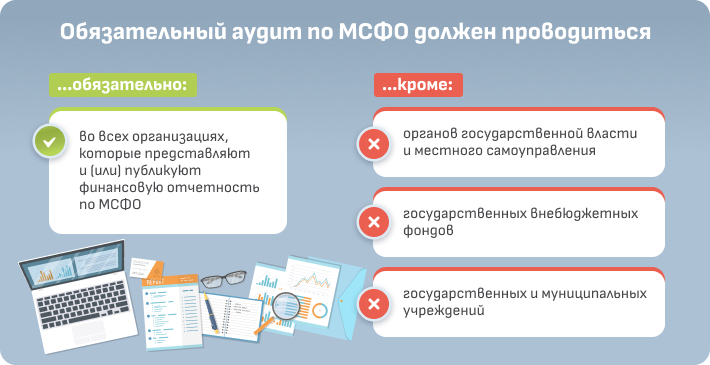

Проведение аудита МСФО требует глубоких знаний международных стандартов финансовой отчетности и строгого соблюдения нормативных требований. . В отличие от национальных стандартов, **МСФО** призваны обеспечить прозрачность, сопоставимость и достоверность финансовой информации на международном уровне. Аудиторы должны учитывать эти особенности при проверке отчетности, что требует от них помимо технических знаний, также и понимания бизнес-среды компании и специфики ее отрасли.

Одной из главных задач аудита по МСФО является подтверждение того, что финансовая отчетность составлена в соответствии с действующими стандартами и отражает реальное финансовое положение компании. Для этого специалистам необходимо тщательно проанализировать учетную политику, проверить правильность оценки активов и обязательств, а также исключить риск существенных искажений. Важным аспектом является также проверка раскрытий информации, которые регламентируют обязательства по информированию пользователей отчетности о ключевых рисках и значимых событиях после отчетной даты.

Ключевые этапы проведения аудита МСФО

Процесс аудита по МСФО можно разбить на несколько последовательных этапов, каждый из которых имеет критическое значение для конечного результата. Первый этап — планирование аудита, включающий сбор информации о компании, ее деятельности и системах внутреннего контроля. В этот момент аудитор формирует представление о рисках, характерных для организации, чтобы определить стратегию работы и объем проверяемых процедур.

Следующий этап — проведение аудиторских процедур, включающих анализ документов, проведение тестов и проверок, подтверждающих корректность учета и отчетности. Особое внимание уделяется оценке различных статей баланса и отчета о прибылях и убытках с точки зрения применения норм МСФО. Кроме того, аудитор проверяет наличие всех необходимых раскрытий и их соответствие международным требованиям.

Завершающим этапом является формирование аудиторского заключения, в котором отражается мнение аудитора о достоверности отчетности. Это заключение может быть безусловным, с оговорками или отрицательным, в зависимости от выявленных нарушений или несоответствий. Важно, что качественное исполнение всех этапов обеспечивает высокую степень доверия к финансовым данным компании со стороны инвесторов, кредиторов и других заинтересованных лиц.

Роль внутреннего контроля в аудите МСФО

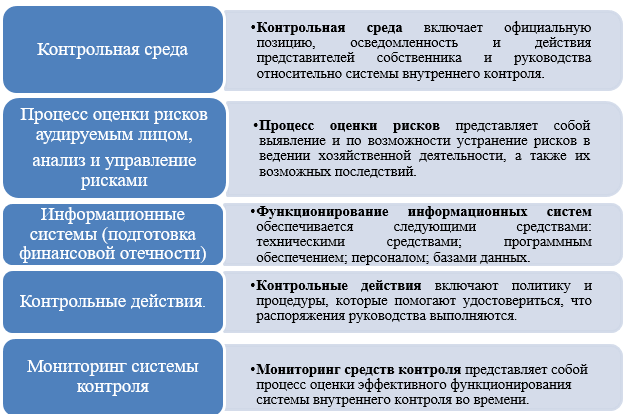

Эффективная система внутреннего контроля — один из фундаментальных элементов, влияющих на качество аудита по международным стандартам. Аудиторы рассматривают внутренний контроль как средство снижения рисков ошибок и мошенничества, а также как инструмент обеспечения надежности финансовой отчетности. При проведении аудита МСФО внимание уделяется анализу процессов и процедур, которые компания использует для сбора, обработки и учета финансовой информации.

Проверка системы внутреннего контроля начинается с оценки её структуры и политики, после чего аудитор определяет, насколько эти меры помогают предотвратить или выявить возможные искажения. Если системы контроля оказываются недостаточно эффективными, аудитору приходится расширять объем тестов и проверок, что увеличивает затраты времени и ресурсов. Напротив, наличие надежного контроля позволяет более избирательно подходить к проверке отдельных элементов отчетности.

Кроме того, внутренняя оценка контроля помогает выявить потенциальные слабые места, которые могут затронуть не только финансовую отчетность, но и общую устойчивость бизнеса. Рекомендации аудитора по улучшению контроля часто становятся важным шагом для повышения эффективности управления и снижения операционных рисков компании.

Особенности оформления и представления аудиторской отчетности по МСФО

Аудиторская отчетность по МСФО имеет свои специфические требования к структуре и содержанию. Важной задачей аудитора является не только проверка финансовой информации, но и подготовка отчета, который будет понятен и полезен для различных категорий пользователей. Такой отчет должен четко отражать мнение аудитора, методологию проверки и выявленные риски.

Формат отчетности включает несколько ключевых разделов: введение, описание объема работы, оценку примененного учета по МСФО, а также заключение и рекомендации. Особое внимание уделяется тому, чтобы в отчёте не было двусмысленностей и чтобы он соответствовал требованиям международных стандартов аудита (ISA). Важным считается и прозрачность раскрытия событий, которые могут повлиять на будущее финансовое состояние компании.

Кроме того, аудиторы должны соблюдать независимость и объективность, что обеспечивает доверие к их заключениям. Качественная аудиторская отчетность по МСФО способствует укреплению репутации организации и повышению ее инвестиционной привлекательности на международном уровне.